Passata la giornata delle scadenze mensili che ha portato i prezzi, dapprima a ridosso di Ds-1 e successivamente, in chiusura e nell’arco di pochi minuti, a ritornare sopra i massimi andando a rompere Ds+1 con forti platicurtosi tipiche degli ingressi algoritmici con ordini condizionati, andiamo adesso a verificare come e dove è stato posizionato il rischio sullo specialistico mercato dei derivati.

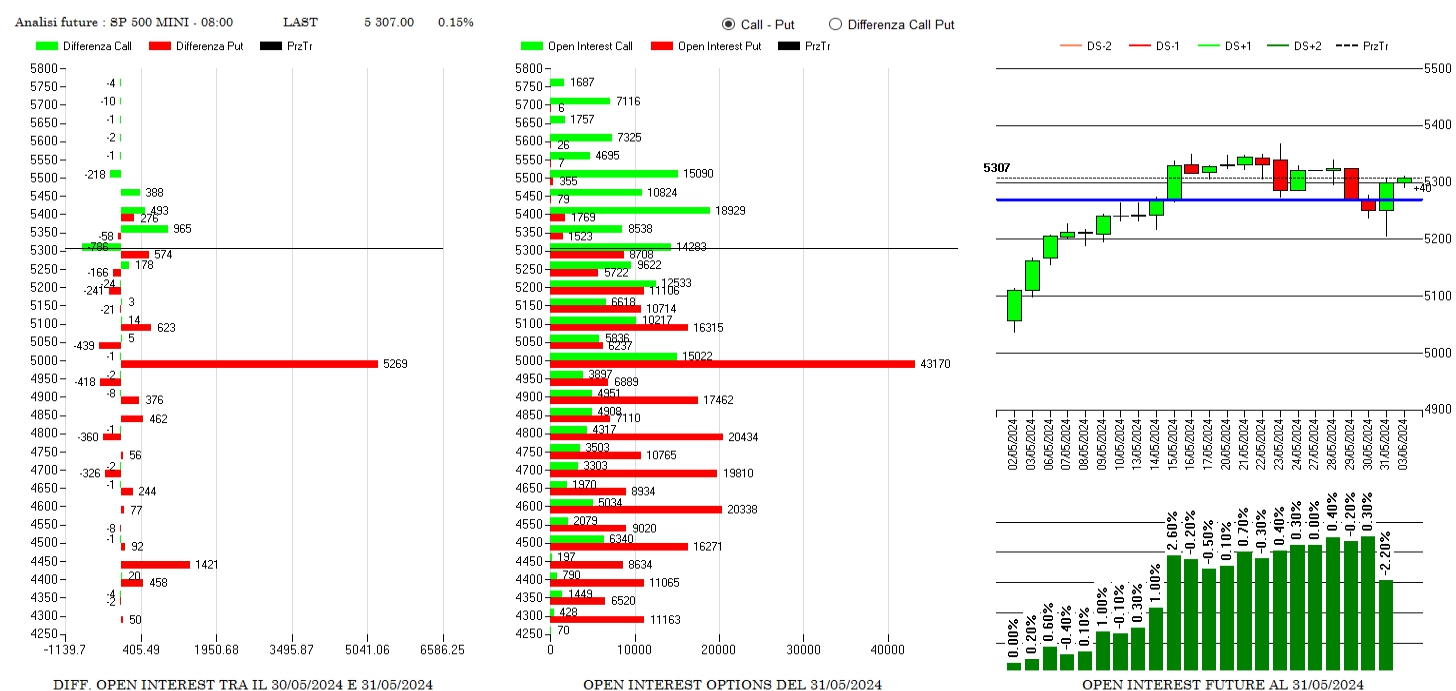

S&P500

A fronte della chiusura mensile si assiste ad un netto alleggerimento della componente future e ad un forte riposizionamento di put a partire da strike 5000. Sul lato call chiusure in area 5300 e nuove aperture a 5350 e 5400.

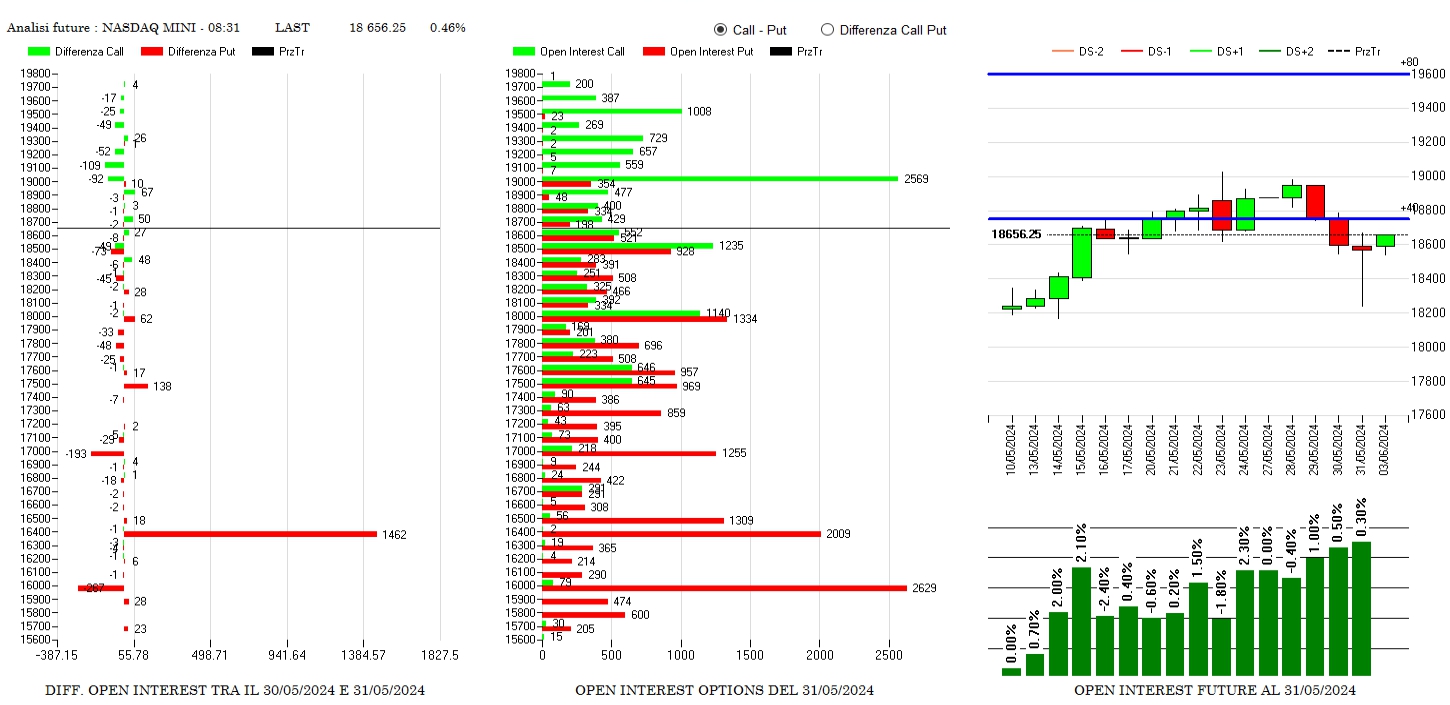

NASDAQ

Su questo sottostante, nonostante la scadenza tecnica, la componente future è leggermente aumentata e comunque, sul comparto opzioni, si assiste ad un netto aumento di posizioni a strike 16400 mentre sul lato call si assiste solo a chiusure e lievi alleggerimenti.

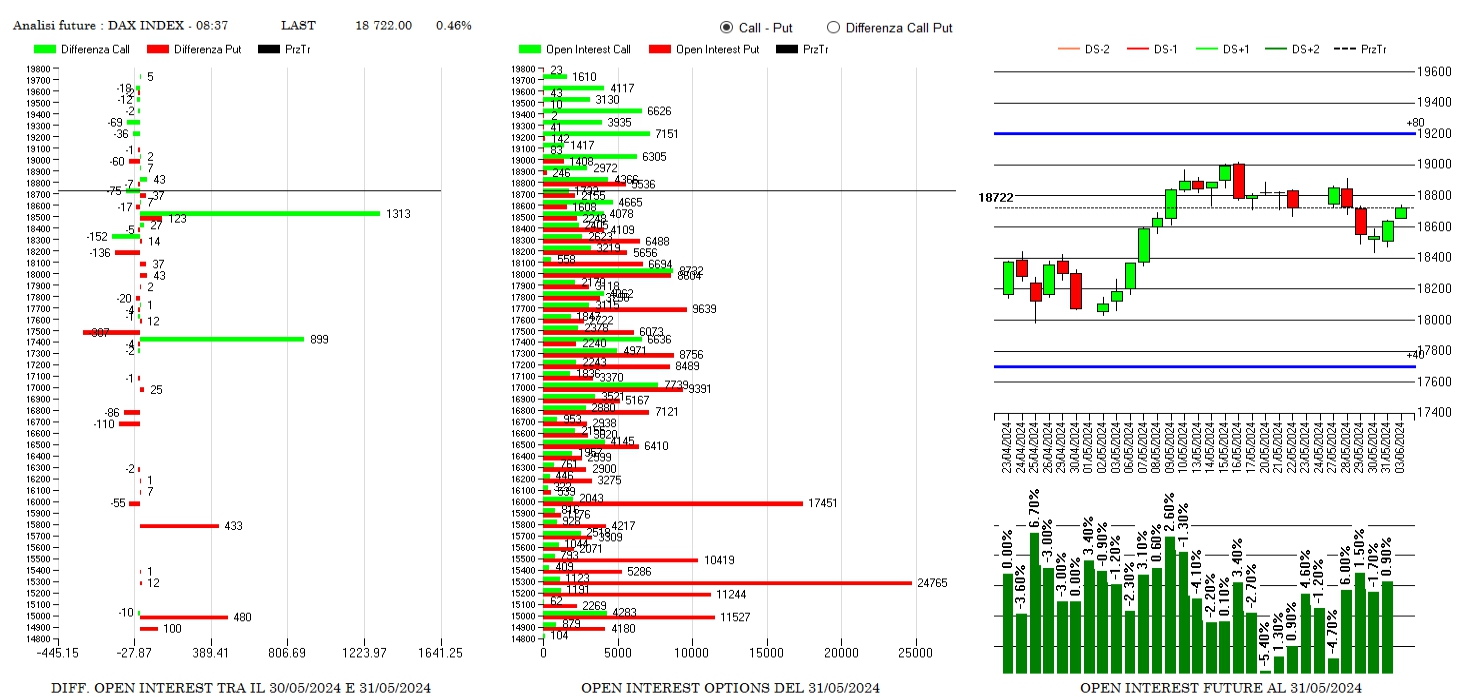

DAX

Forti aumenti di call a strike 18500 e 17400 e rollover esterni di put con chiusure a 18200 e 17500 e nuove aperture a 15800 e 15000. Componente future in lieve aumento ma numericamente sotto tono.

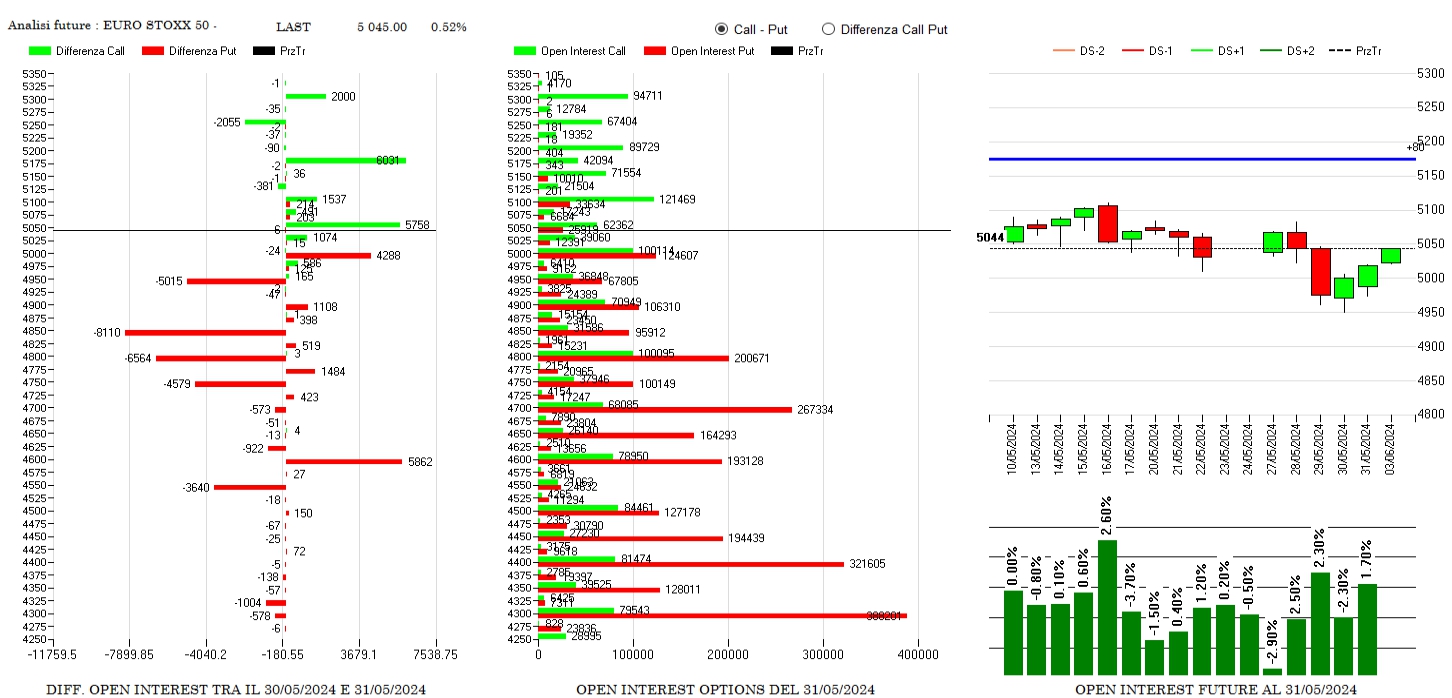

EUROSTOXX50

Forti aumenti di call da 5200 a 5050 e nette chiusure di put da strike 4950 a strike 4750. Riposizionamenti di contratti a 5000 e 4600. Future in netto aumento.