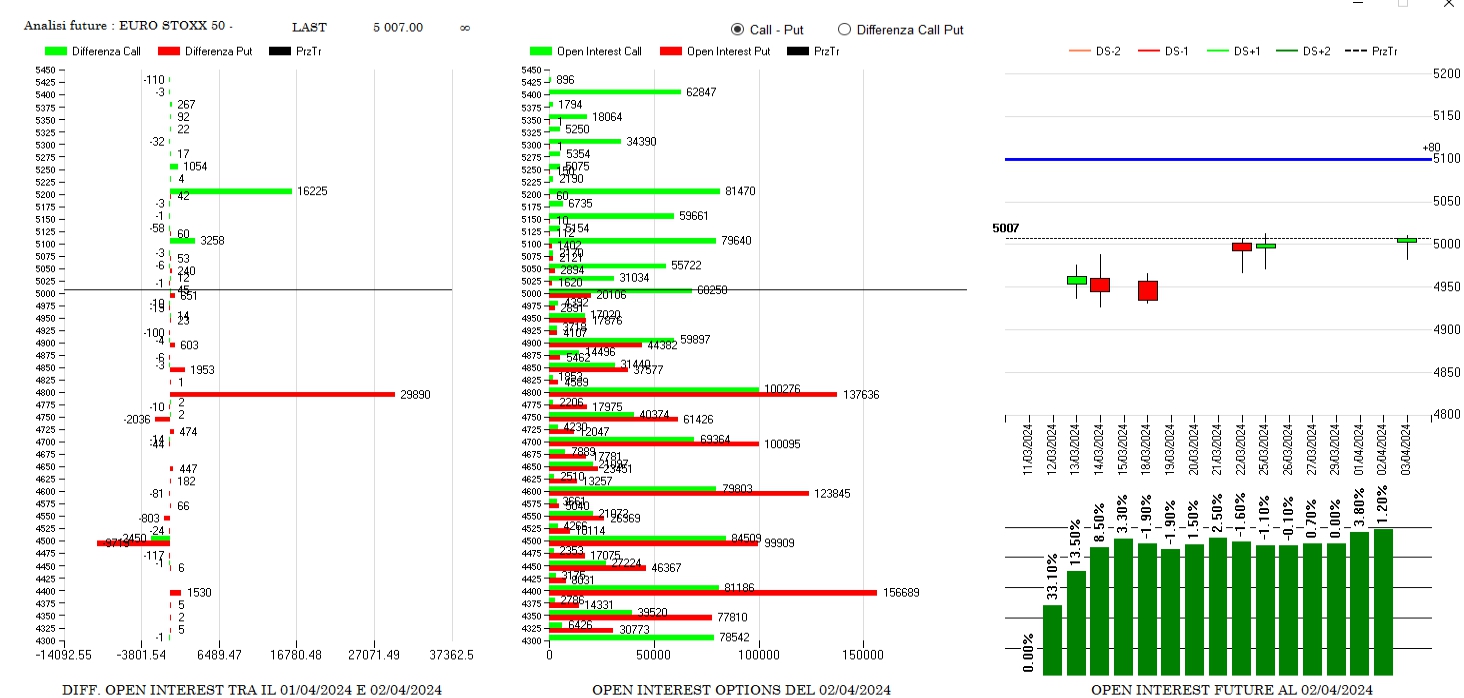

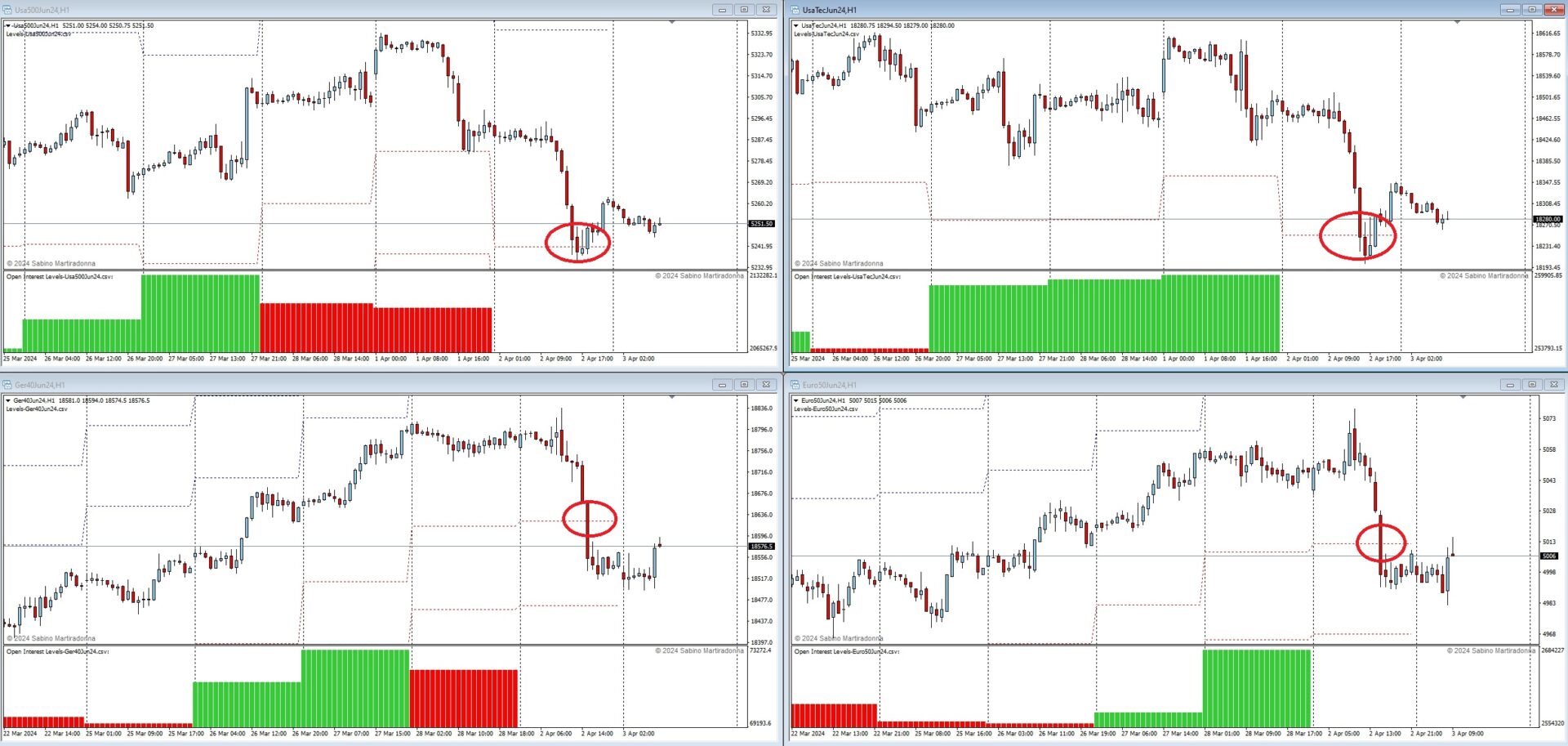

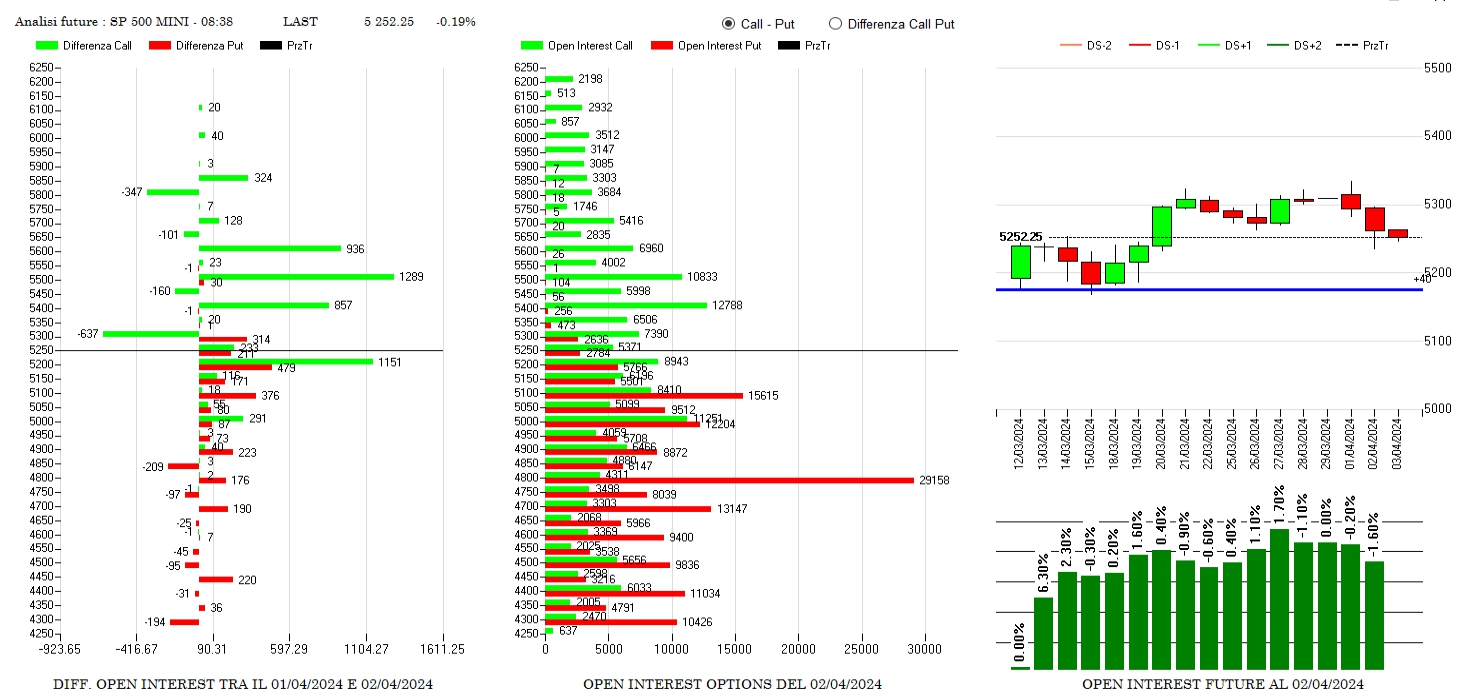

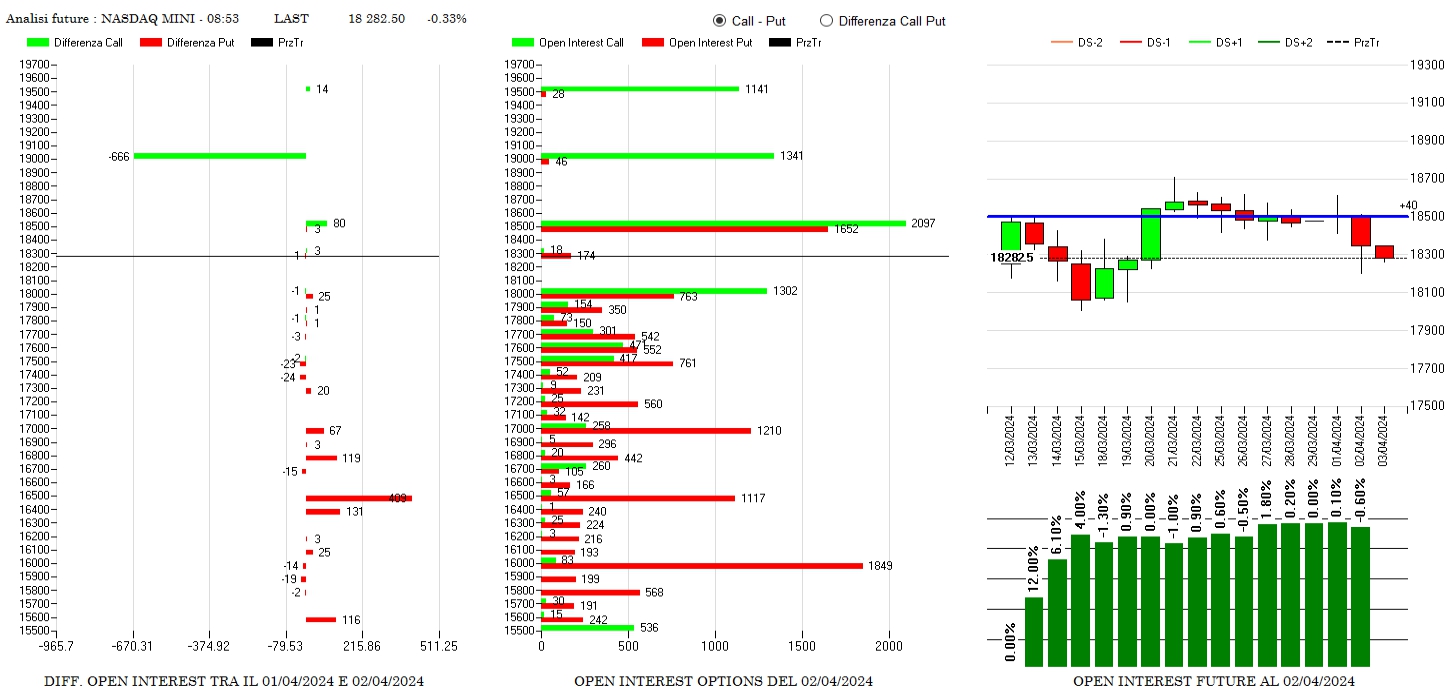

Lettura delle movimentazioni monetarie relative alle ultime due giornate di borsa sulla scadenza trimestrale Giugno.

Tutti i sottostanti hanno lavorato in ritracciamento andando a toccare Ds-1 che ha fatto da area di supporto per il Cme e di accelerazione per Eurex.

Su S&P500, a fronte del ribasso che ha portato i prezzi a ridosso di Ds-1, si segnala un discreto alleggerimento della componente future, un forte aumento di call da strike 5600 a strike 5400 e riposizionamenti di put a partire da 5100. Ricoperture sintetiche a strike 5250 e 5200.

Anche il Nasdaq è arrivato a ridosso di Ds-1 e questo primo ritracciamento ha provocato, come su S&P500, un lieve calo della componente future e soprattutto un forte alleggerimento di call a strike 16600. Continuano comunque ad aumentare put su strike Otm a 16400 e vengono posizionati pochi contratti di call a 18500 e pochi contratti di put a 18000.

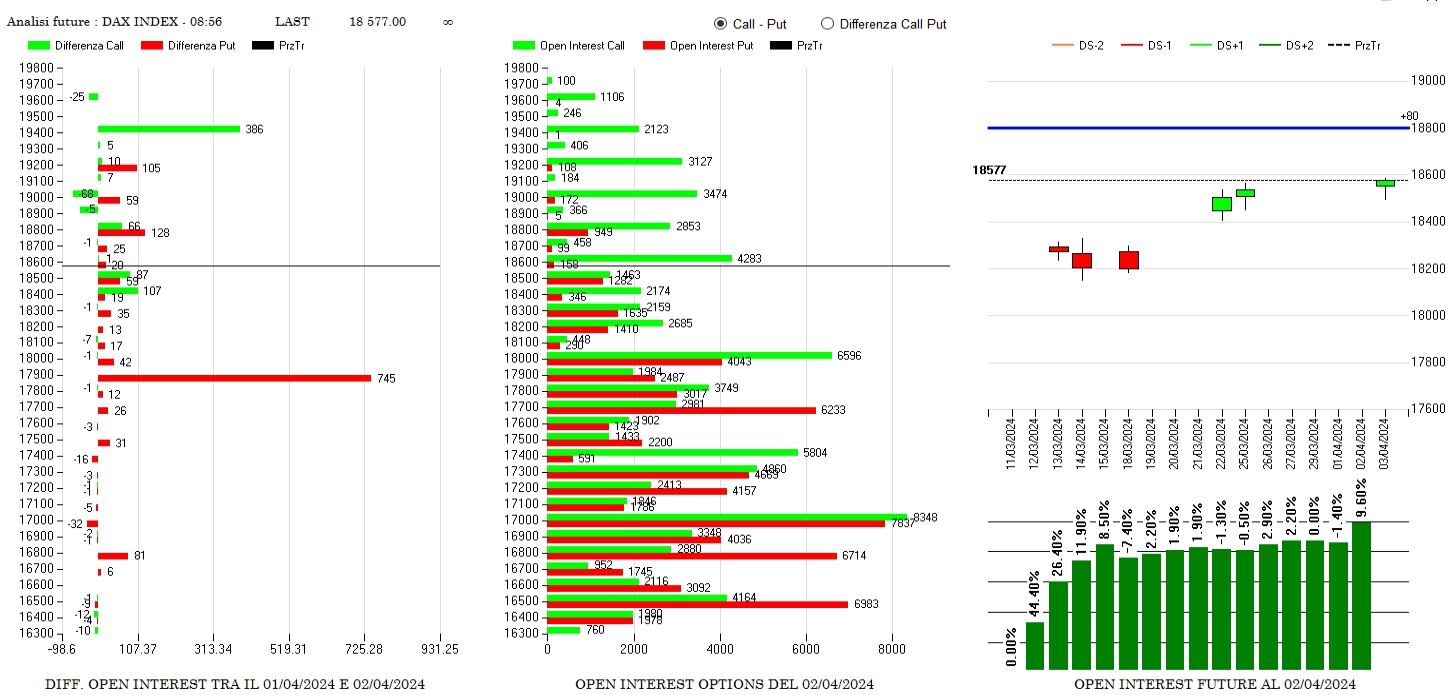

Il Dax ha invece rotto con forza Ds-1 ed ha chiuso sotto questo importante livello dopo essere arrivato a ridosso di Va+80. Su questo sottostante aumenta in modo considerevole la componente future segnando un +9.60, vengono riposizionate put a strike 17900 e call a 19400 e sono ben visibili put Itm a strike 19200 insieme a ricoperture sintetiche in area 18500.

Identica debolezza su Eurostoxx50 che chiude abbondantemente sotto la prima deviazione standard. Anche su questo sottostante aumenta la componente future e vengono riposizionate put a strike 4800 e call a strike 5200.