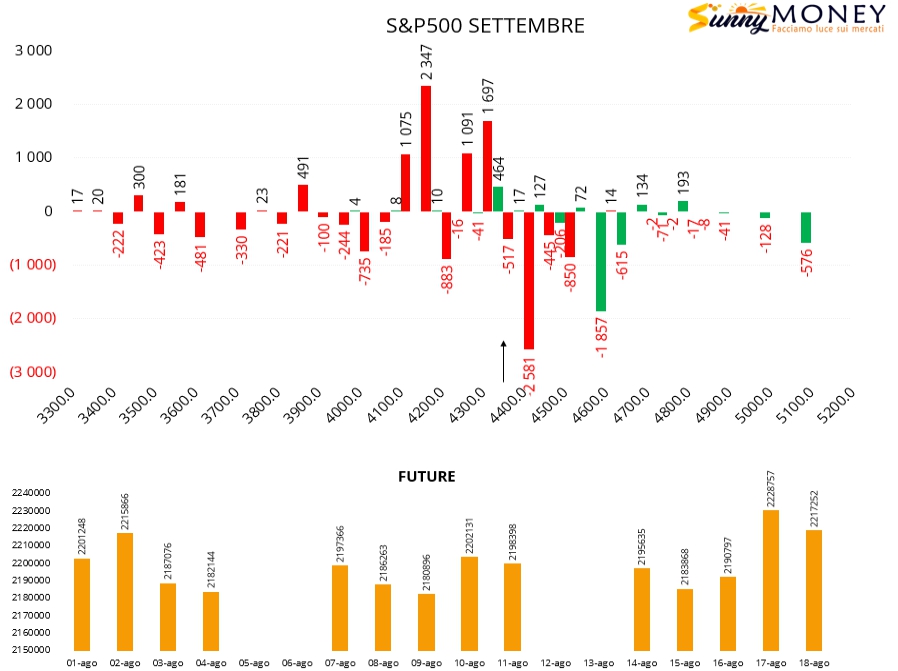

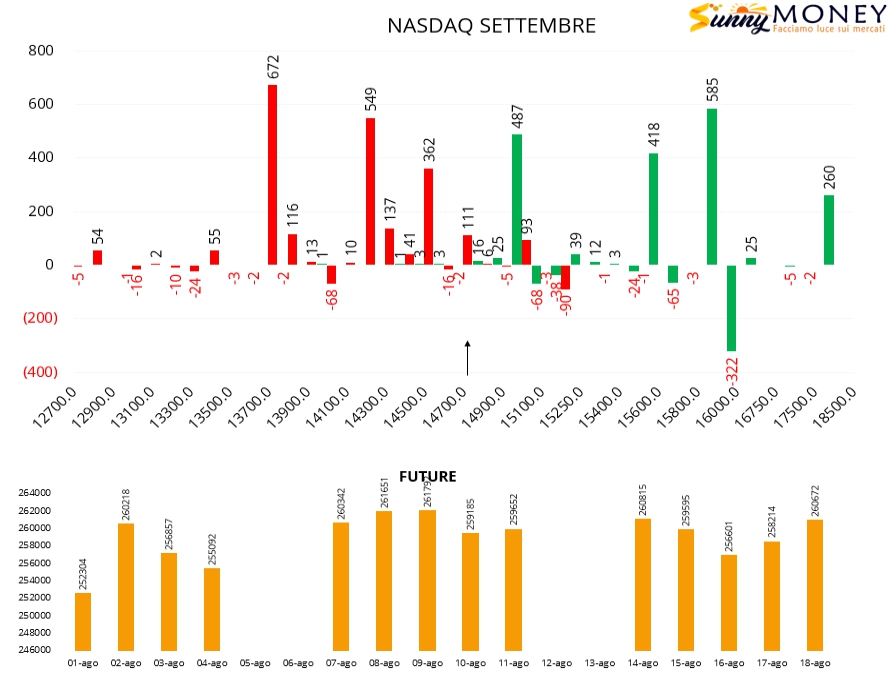

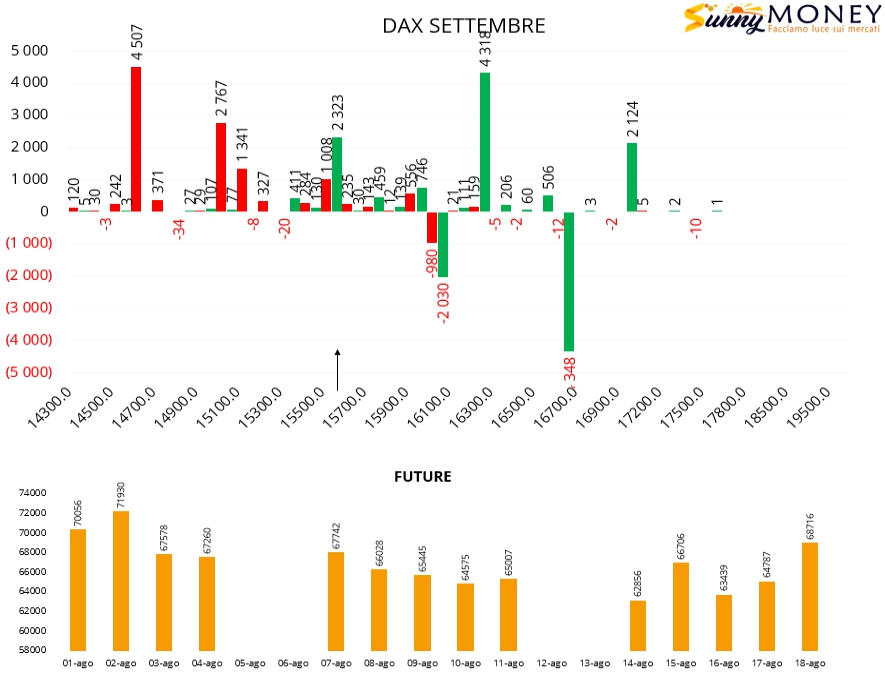

Giornata di venerdì contraddistinta dalla rottura dei minimi con la classica coda platicurtica della distribuzione dei prezzi e da recupero della Value Area in chiusura. Su tutti i sottostanti, ad eccezione di S&P500, si è verificato un forte aumento della componente future che è stata evidentemente utilizzata in funzione di copertura delle posizioni put corte di gamma.

Su S&P500 netta chiusura di posizioni put a strike 4400 e di call a strike 4600, alleggerimento della componente future e riposizionamento del rischio con aumento di contratti put da strike 4300 a strike 4100.

Sul Nasdaq aumenta la componente future e viene creata un’area di lavoro contraddistinta da call a partire da strike 15000 e da put a partire da 14500. Agli estremi vengono posizionate put a strike 14300 e 13700 e call a strike 15600 e 15900.

Sul Dax si registra un netto aumento della componente future insieme alla chiusura di posizioni put e call a strike 16000 rollate direttamente a strike 15600. Nuove aperture di call a strike 16300 e riposizionamenti di put a 14600 e 15000.

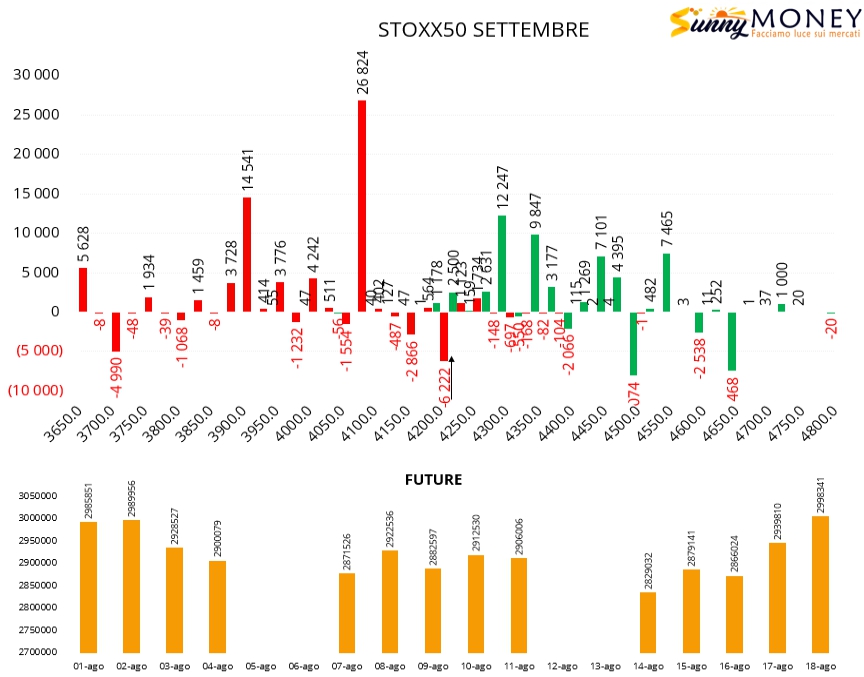

Anche su Eurostoxx la componente future è in netto aumento ormai da quattro giornate che hanno coinciso con la rottura di importanti aree monetarie di supporto. Sul fronte opzioni si segnalano chiusure di put a strike 4200 e 4150 e nuovi riposizionamenti piuttosto corposi a 4075 e 3900. Sul lato call è evidente un rollover interno con chiusure di posizioni a strike 4500 e 4650 e nuove aperture da strike 4300 e 4350 in poi.