Oggi è giornata di scadenze tecniche delle opzioni mensili su azioni e indici e tutti i sottostanti in esame sono riusciti, con i ribassi degli ultimi giorni, a rientrare esattamente all’interno delle proprie aree di indifferenza, dapprima per alleggerimento e prese di profitto con nette platicurtosi delle distruzioni di prezzi, ma ieri, quello che ha contraddistinto la discesa, oltre la solita platicurtosi provocata dagli ingressi degli ordini condizionati, è stato l’ingresso della componente future non appena sono state rotte le aree di supporto. Solo questo potrebbe provocare veloci squeeze di prezzo e di volatilità.

Andiamo adesso a vedere nel concreto come si sono mossi gli operatori nell’ultima giornata utile per effettuare i rollover di posizione.

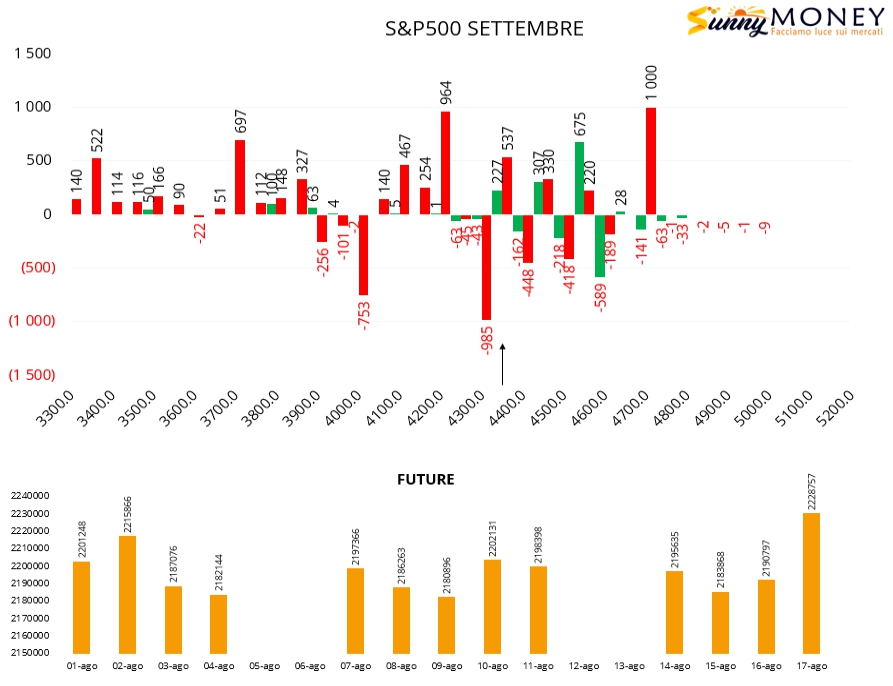

Su S&P500 netto aumento di future presumibilmente utilizzato per coprire le posizione put corte di gamma. Chiusura di put su vari strike tra 4000 e 4400. Nuove aperture di posizioni put a strike 4200 e formazione di due aree di ricopertura a 4450 e 4350. Call in ingresso a strike 4550 e put Itm in aumento a strike 4700.

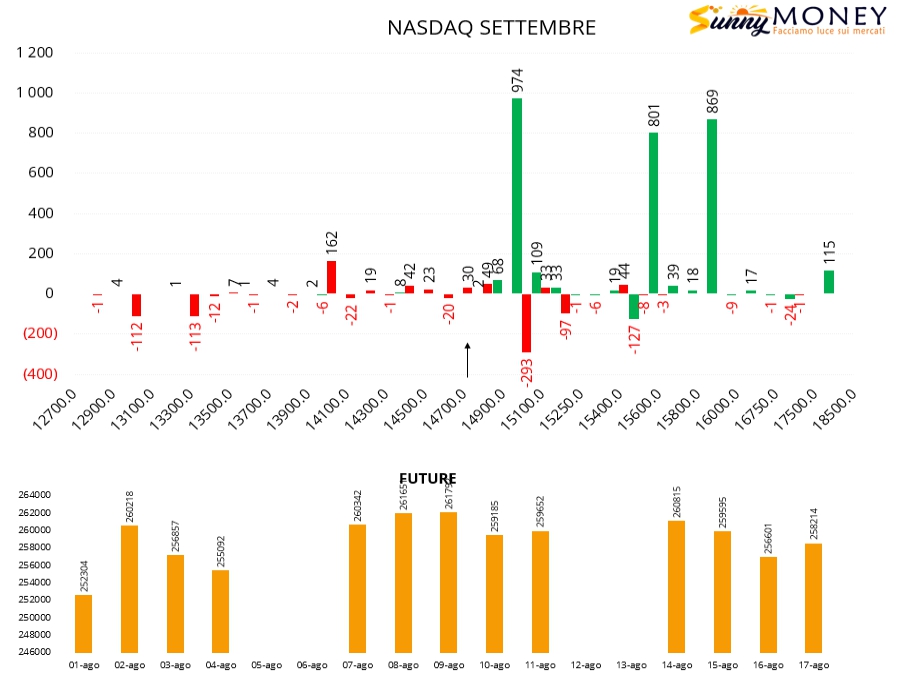

Sul Nasdaq chiusura di put a strike 15100 e piccole aperture Otm a strike 14000. Tantissime call in ingresso a strike 15000, 15600 e 15900. Future in lieve aumento.

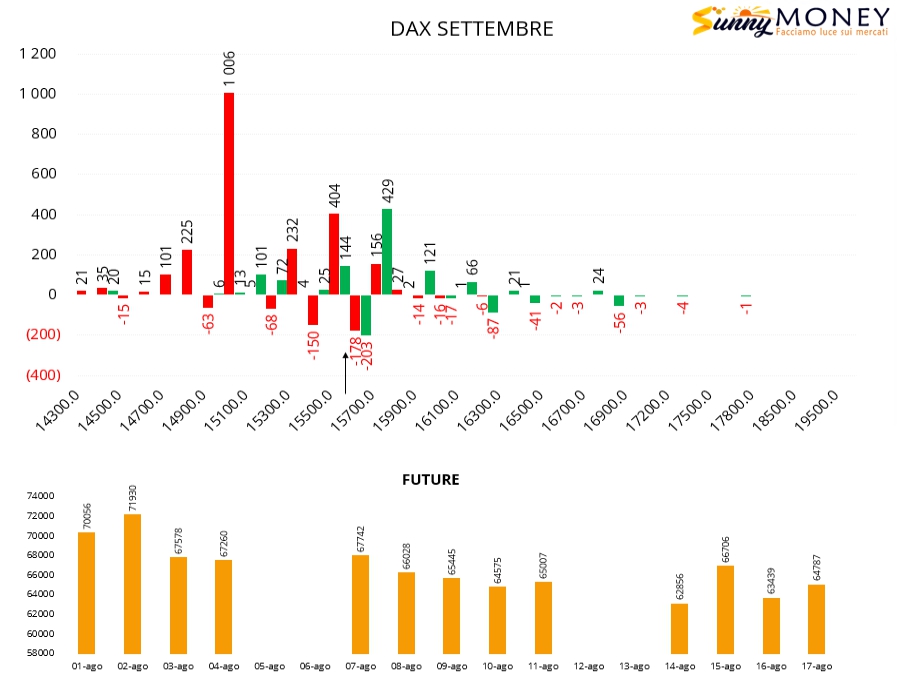

Sul Dax sono evidenti piccoli alleggerimenti di put e call in area 15700 e ingressi di put a strike 15500 e 15000. Call in aumento a strike 15800 insieme alla componente future.

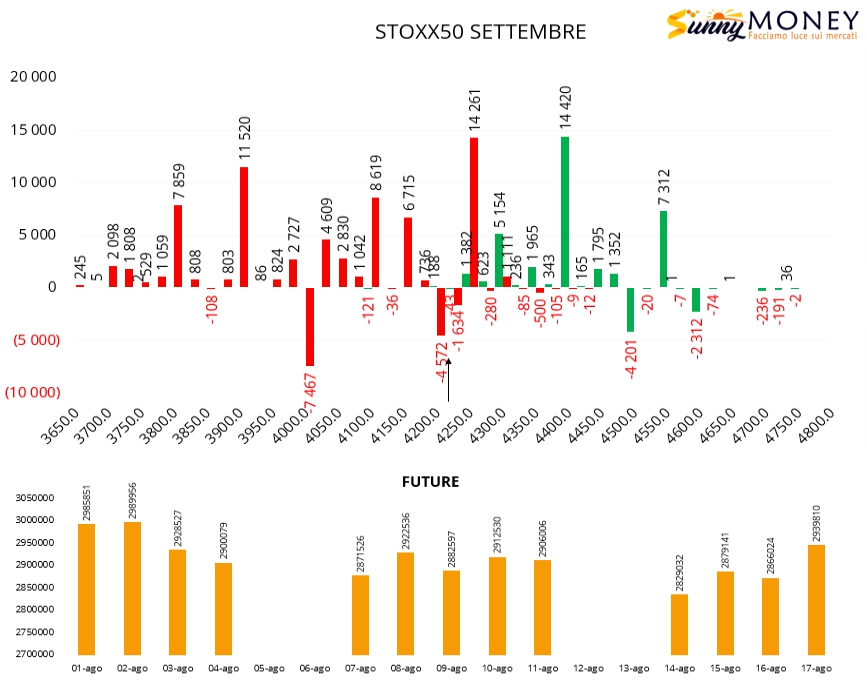

Anche su Eurostoxx50 sale improvvisamente la componente future. Da segnalare il netto ingresso di call a strike 4300 e 4400 e le chiusure di put in area 4225 e 4000 insieme ai consistenti ingressi a strike 4250, diventati in chiusura Itm, e ai notevoli ingressi di contratti a partire da strike 4150 fino a 3800.