Giornata di veloci prese di profitto che hanno fatto scendere le quotazioni sotto la prima deviazione standard ribassista, e. nel caso di S&P500, addirittura sotto la seconda Ds-2, cosa che non succedeva dal marzo 2020.

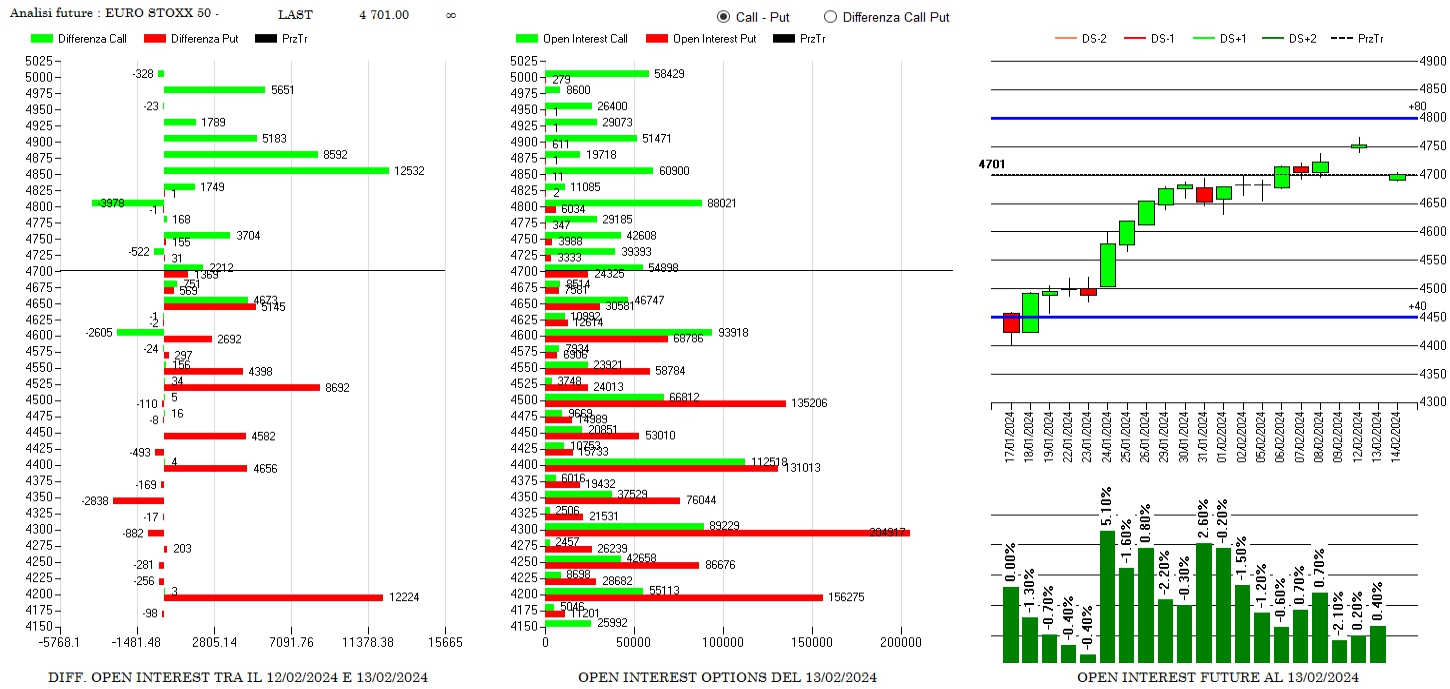

Nel frattempo i prezzi di tutti i sottostanti si sono riavvicinati al loro fair value dopo che avevano toccato zone di eccesso con Eurostoxx50 che era arrivato addirittura a ridosso di Va+80. Probabilmente le news a soli due giorni dalle scadenze hanno momentaneamente fatto alleggerire le posizioni di portafoglio. Questo meccanismo di chiusura delle ricoperture produce normalmente i classici ritracciamenti di prezzo e, fino a determinati livelli monetari sensibili al gamma sul lato put, mantiene comunque il trend in fase di momentum.

Andiamo quindi a vedere come si sono mossi sull’importante scadenza trimestrale Marzo.

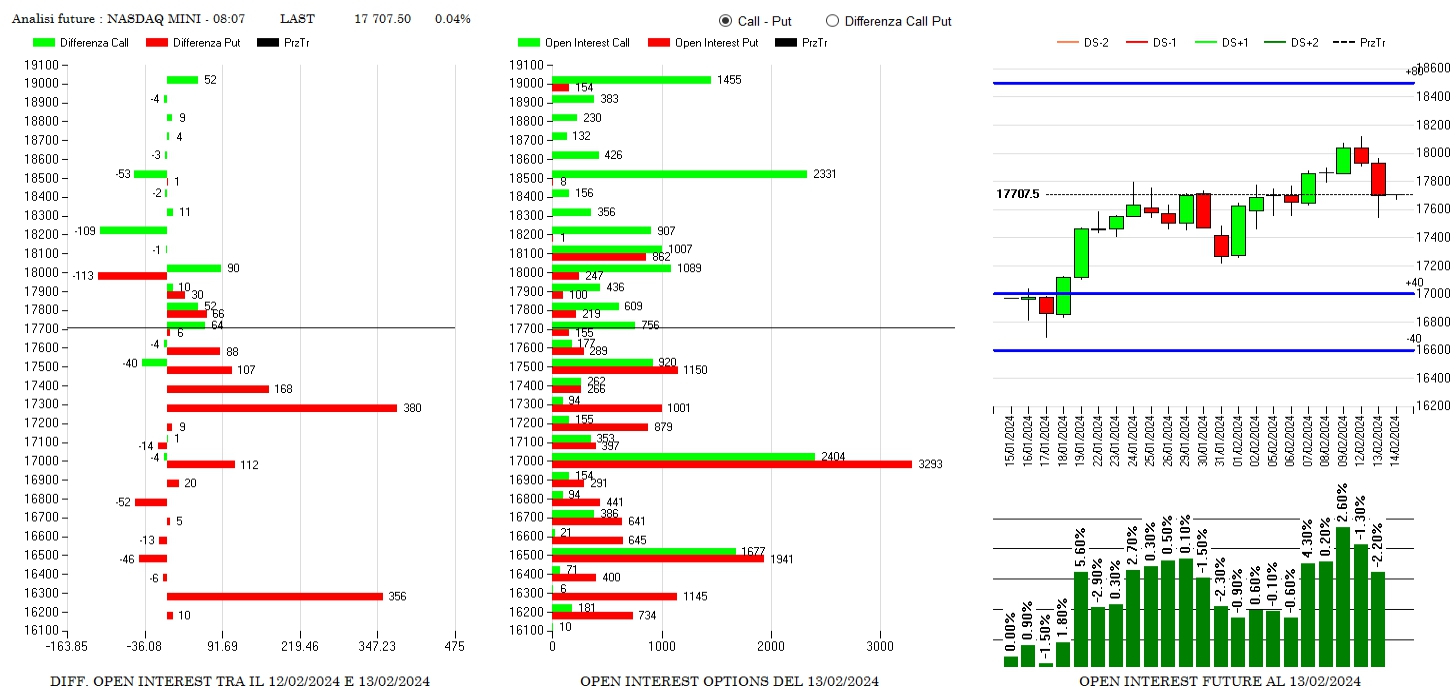

Sul Nasdaq aumentano le put da strike 17600 a strike 17300 e vengono alleggerite call in area 18200 e 18500. Formazione di un’area di ricopertura a 17800 e netta diminuzione della componente future.

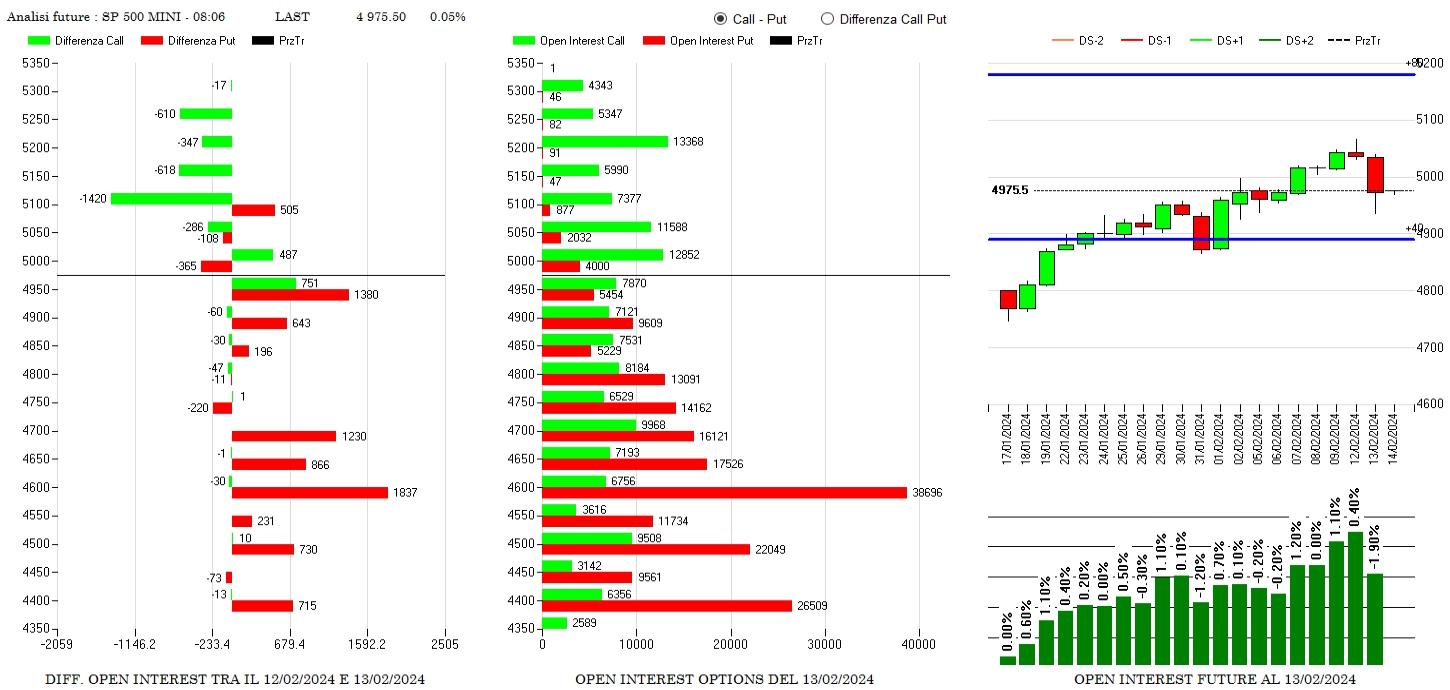

Anche su S&P500 la discesa è stata alimentata dalla forte chiusura di future che coprivano le tante call andate Itm anch’esse alleggerite a strike 5100 e 5250. Di contro si assiste alla formazione di un’area di ricopertura a strike 4950 ed aumentano le put a partire da 4900 ma soprattutto da 4700 a 4600.

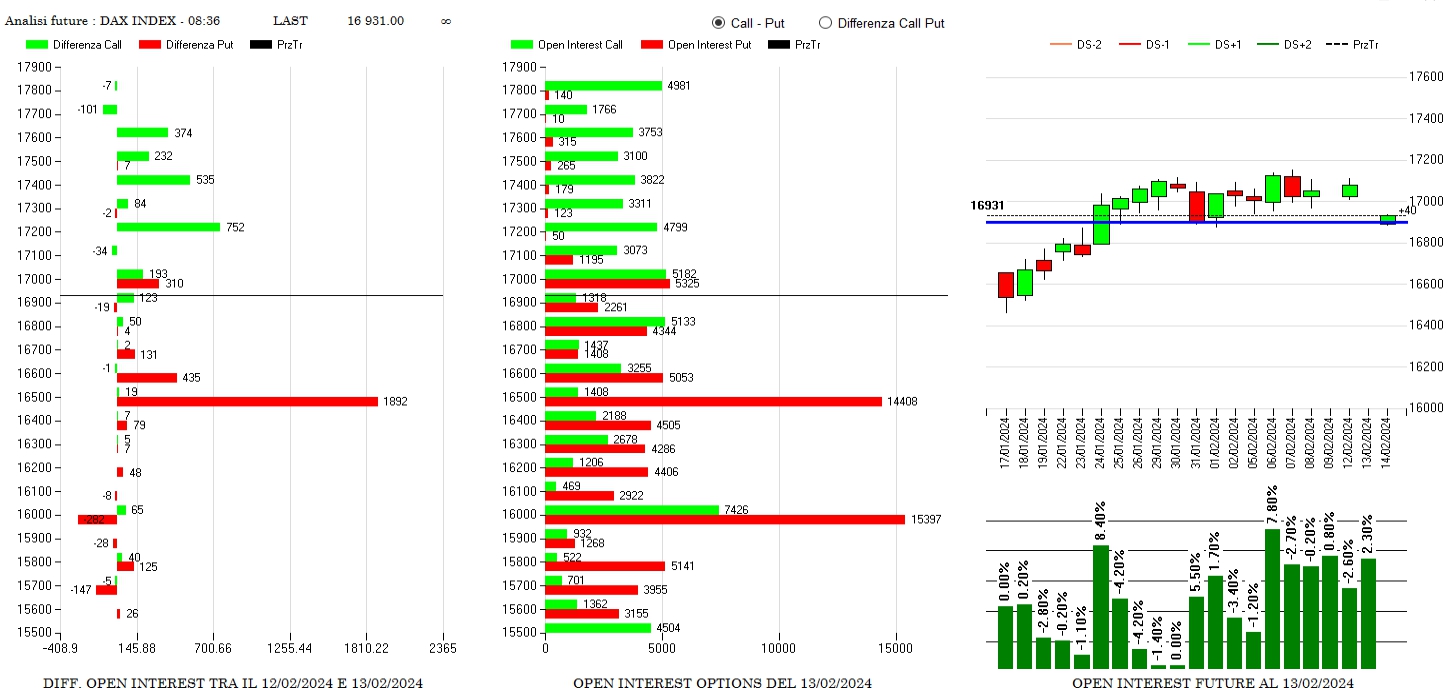

Sul Dax, unico mercato che è rimasto in range senza arrivare in aree di eccesso, si assiste alla formazione di un’area di ricopertura a 17000, ad aumento di call da strike 17200 a 17600, un aumento di put da strike 16600 e 16500 e da un aumento netto della componente future.

Su Eurostoxx50, unico sottostante che sulla scadenza Febbraio era arrivato a toccare per più giorni, con diminuzione di future, Va+80, si registra un forte aumento di call da strike 4850 a strike 4975, un forte aumento di put da strike 46000 a 4400 e la formazione di un’area di ricopertura a strike 4650. Future in lieve aumento ma numericamente ininfluenti.