I movimenti di prezzo hanno costretto gli operatori a modificare la propria esposizione a mercato con rollover e nuovi posizionamenti monetari che hanno abbassato leggermente le aree di valore nel tentativo di trovare un nuovo equilibrio. Unico sottostante che è riuscito a mantenersi sempre sopra Va-40 è S&P500, mentre tutti gli altri sono abbondantemente sotto ed in tentativo di pullback dal basso verso l’alto. La conferma a questo dato oggettivo ci viene fornita anche dal diverso premio al rischio prezzato nelle curve dei future sulla volatilità: in Contango sul Vix ed in Backwardation su Vstoxx.

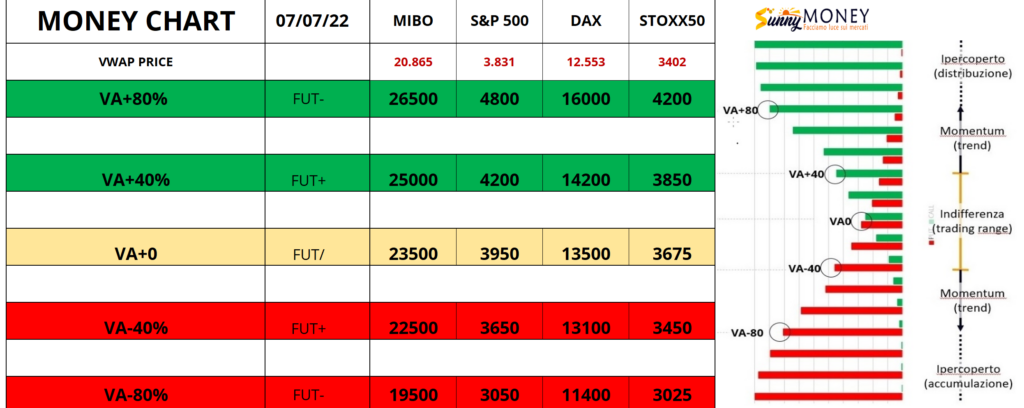

Sotto la Money Chart su tutti i future con scadenza Settembre.

Sotto i posizionamenti totali su Settembre.

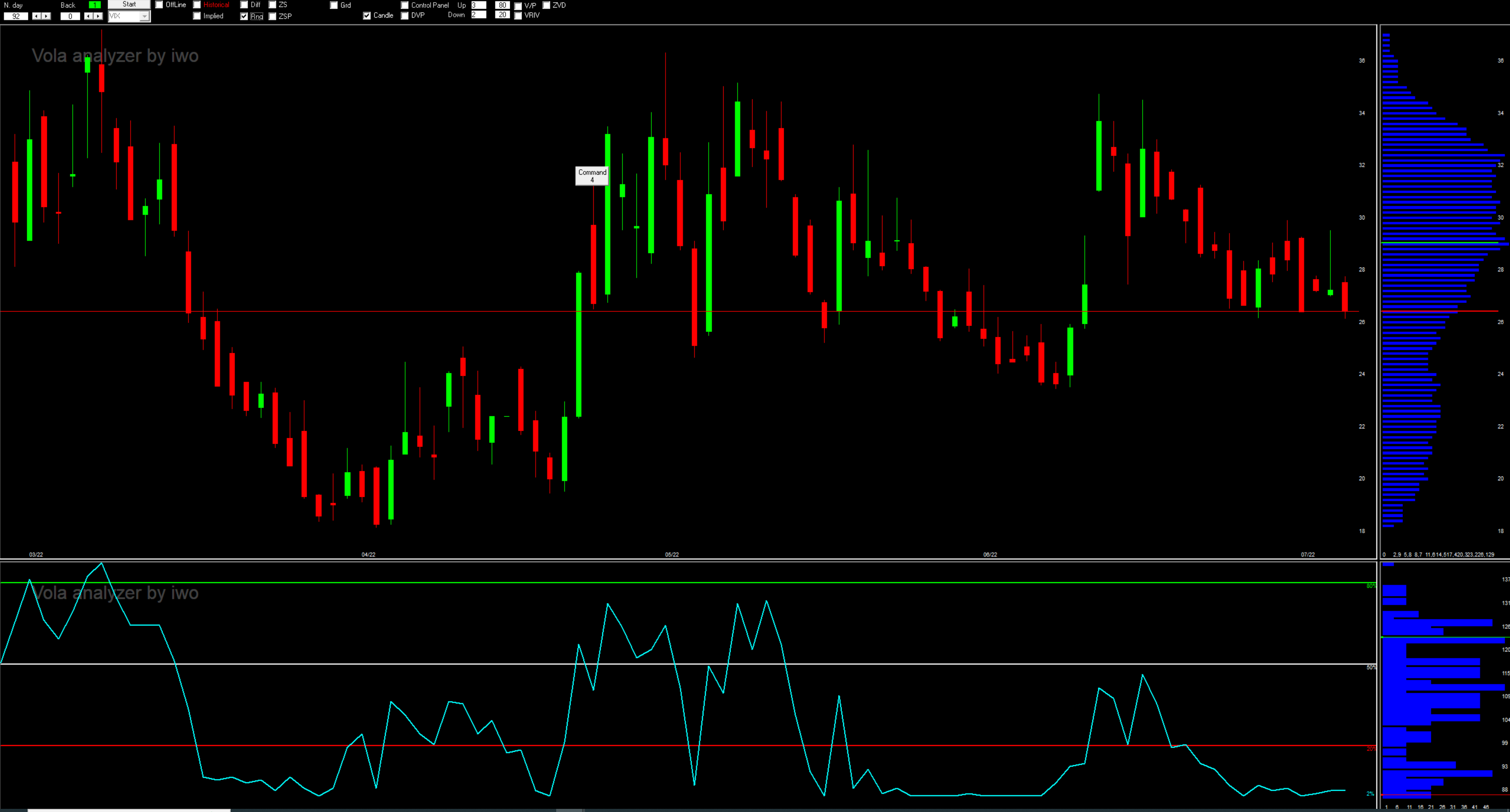

Ed infine la lettura statistica della volatilità implicita tramite Rng ed il software Ivol.

Sul Vix Rng è ai minimi valori di percentile e nella parte inferiore del range.

Su S&P500 sta tagliando dall’alto verso il basso la mediana del Range.

Sul Dax invece è in area di eccesso superiore e sta tentando di rientrare all’interno del Range.

Su Eurostoxx50 è esattamente a ridosso della mediana del Range.

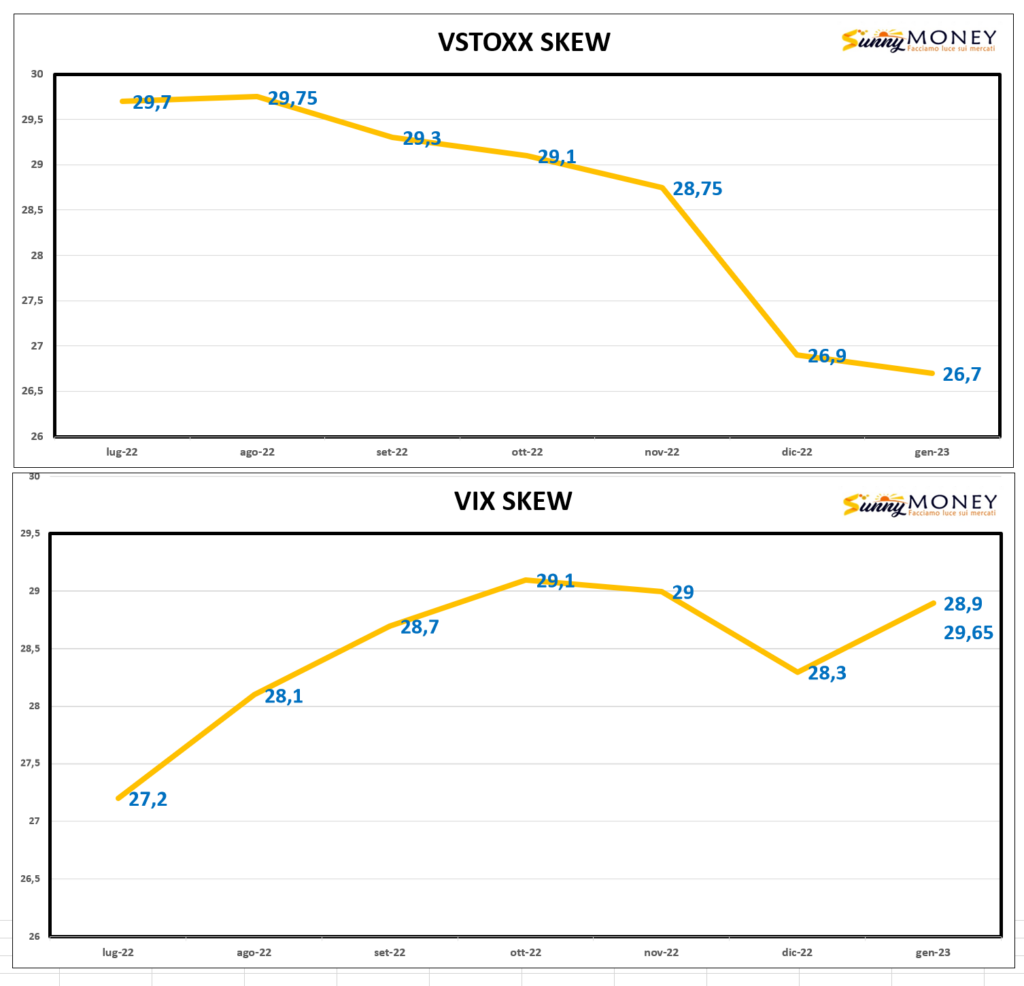

Infine le curve delle due curve dei future sulla volatilità a confronto.