Anche nella giornata di ieri abbiamo assistito a discreti ribassi che hanno portato i prezzi a ridosso di importanti livelli monetari. Le volatilità implicite sono salite in modo composto ed i volumi all’interno della chain delle opzioni sono stati enormi. Andiamo a vedere come tutti qui volumi si sono tradotti in open interest.

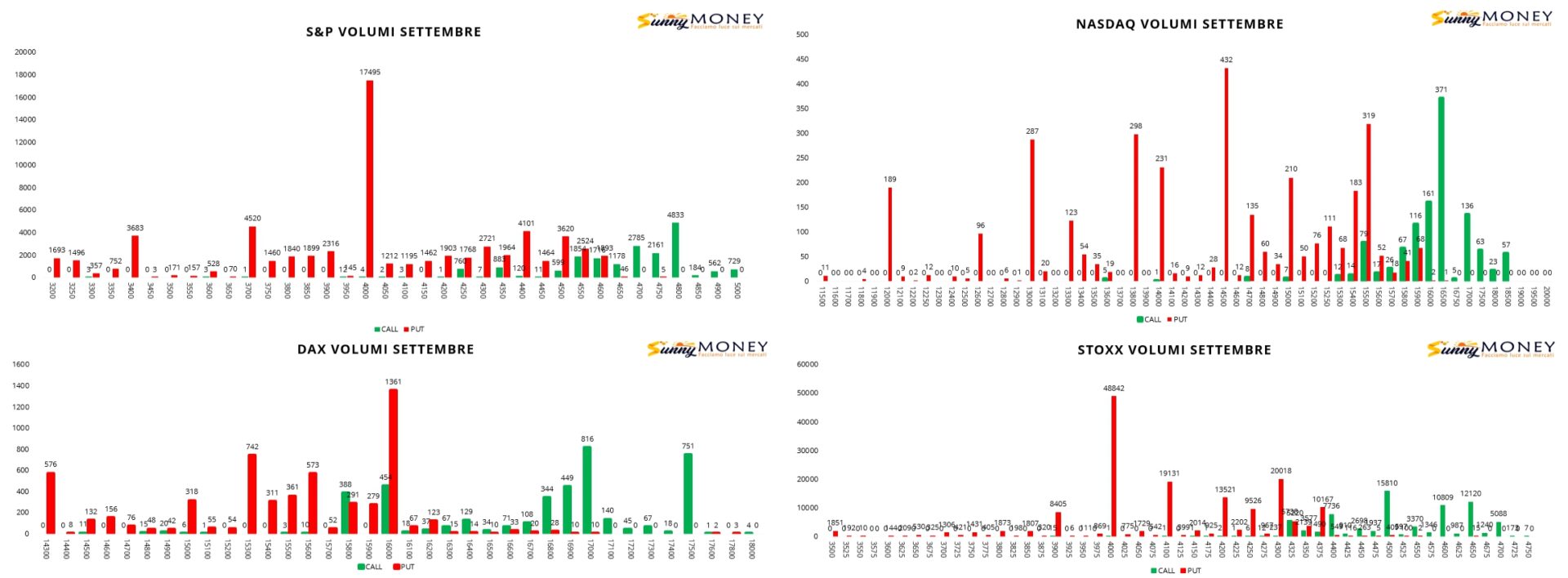

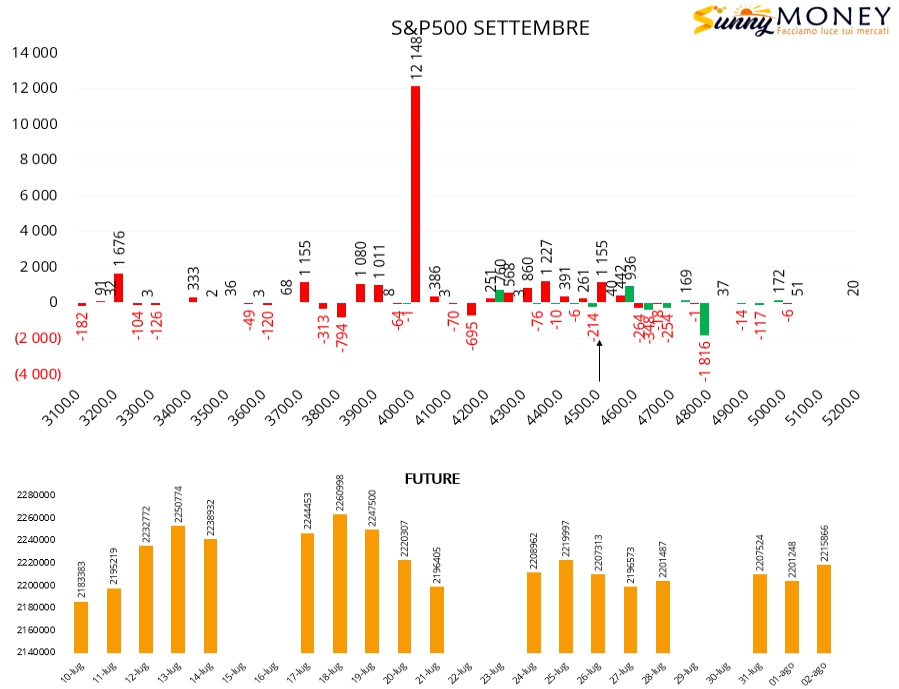

Su S&P500 gli operatori ne approfittano per alleggerire qualche posizione call e put a strike Otm. Contemporaneamente si assiste ad un notevole aumento della componente un pò su tutti gli strike , da 4550 a 3200 ma con il livello strike 4000 a farla da assoluto padrone con oltre dodicimila nuovi contratti. Sul comparto future si assiste ad un sensibile aumento di contratti ma pur sempre sotto la media dell’ultimo mese.

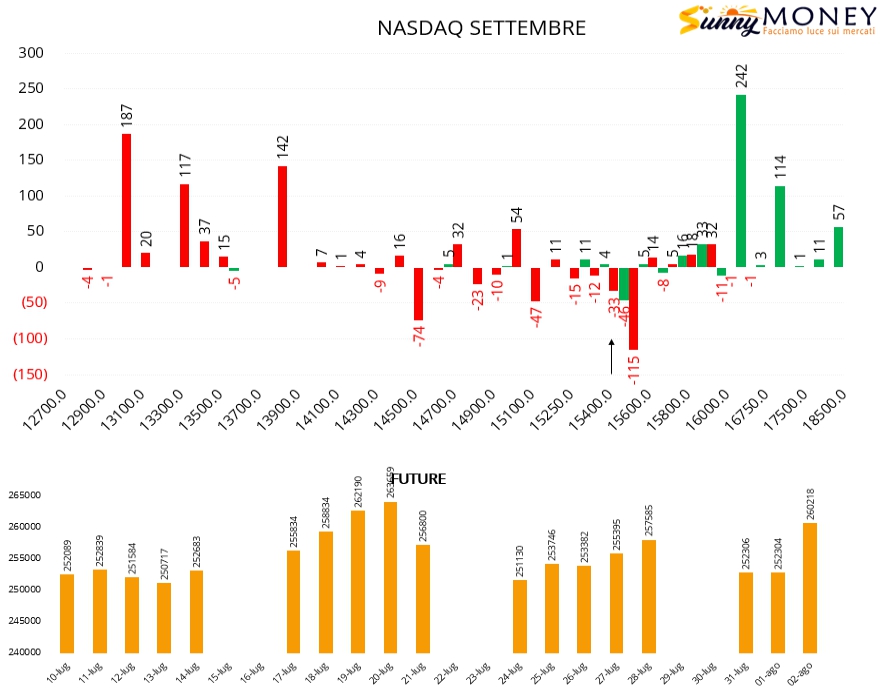

Sul Nasdaq vengono invece alleggerite molte posizioni put a strike 15600 e 14500 e vengono posizionati nuovi contratti a partire da 15000 fino a 13000. Aumenta in modo consistente la componente call e da strike 16000 insieme ai future in chiari configurazione di ingressi in ricopertura.

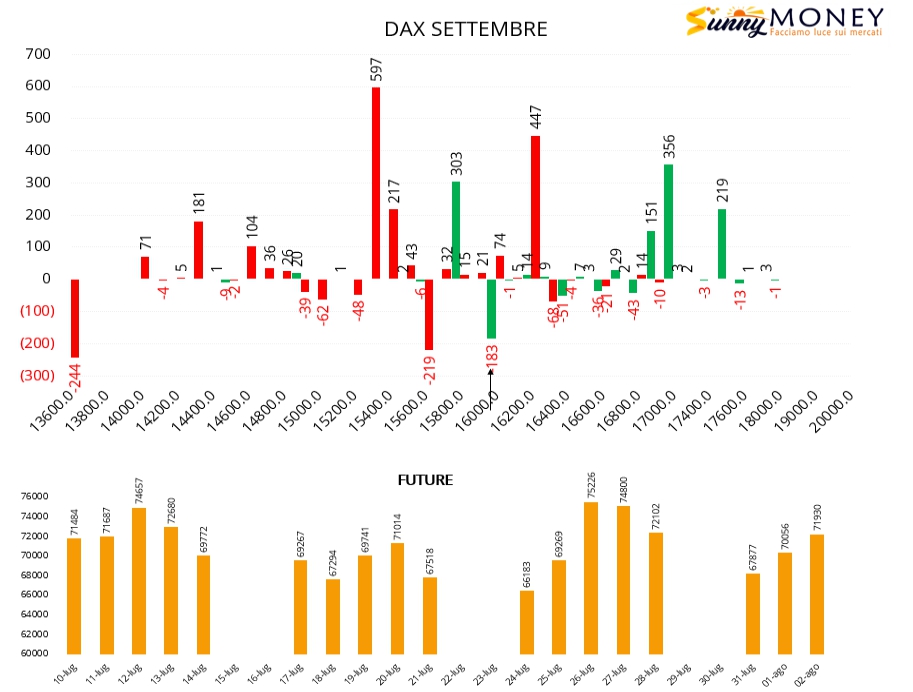

Sul Dax si assiste ad un aumento della componente future, alla chiusura di put a strike 15600 e di call 15800. Nuove aperture sul lato put sono ben visibili a strike 16200 e 15300 insieme ad aumenti di call a 15800 e 17000.

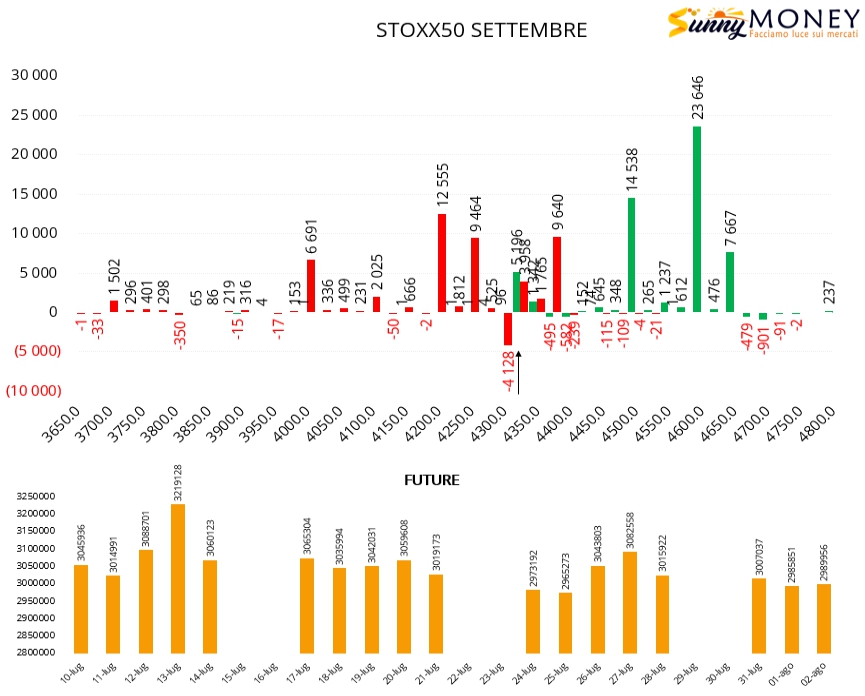

Infine su Eurostoxx50 chiusure di put a strike 4300 e nuove aperture a strike 4375 e 4200. Ingressi di contratti in funzione di ricopertura a strike 4325 e molte call in ingresso a 4500 e 4600. Future assolutamente stabili e temporaneamente fuori dai giochi.